Danio MALDUSSI

Verbes en tant que termes spécialisés et verbes en tant que technicismes collatéraux : une différence fonctionnelle[1]

Danio Maldussi

Università degli Studi di Bergamo

danio.maldussi@unibg.it

Résumé

L’objectif de notre contribution est double. D’un côté, nous focalisons l’attention sur la distinction entre les verbes qui acquièrent la valeur de termes et les verbes qui acquièrent, d’après Serianni, celle de « technicismes collatéraux ». Notre hypothèse est que les verbes spécialisés sont des verbes prédicatifs tandis que les technicismes collatéraux sont des verbes support. D’un autre côté, nous mettons en exergue les différences entre les verbes support et les verbes qui déploient la fonction de technicismes collatéraux. Pour conclure, nous analysons également, dans une perspective contrastive français/italien, la diffusion des technicismes collatéraux dans un sous-domaine à forte composante comptable et juridique tel que celui des Rapports financiers afin de vérifier si ce dernier, à l’instar de la médecine et du droit, est à considérer comme un domaine « à caractère intellectuel plus marqué », selon la définition de Serianni.

Abstract

The aim of our contribution is twofold. First, we aim to distinguish between verbs that acquire the value of terms and verbs that acquire the value of « collateral technicalisms » according to Serianni’s definition. Our hypothesis is that specialised verbs are predicative verbs while collateral technicalisms are « light verbs ». Second, we want to highlight the differences between « light verbs » and verbs that perform the function of « collateral technicalisms ». We are also going to assess, in a comparative perspective in French and Italian, the spread of « collateral technicalisms » in a field with a strong accounting component, such as financial reports, in order to check whether this field, like medicine and law, should be considered a field with a « marked intellectual character » as defined by Serianni.

1. Introduction

Nous devons à Serianni la distinction entre les termes constitutifs d’un domaine et ceux qu’il définit comme des « tecnicismi collaterali » (« technicismes collatéraux »), à savoir des termes qui « sono legati non a effettive necessità comunicative bensì all’opportunità di adoperare un registro elevato, distinto dal linguaggio comune »[2] (SERIANNI, 2005 : 127-128, qui reprend SERIANNI, 2003 : 82, cité par CORTELAZZO 2006 : 137). Serianni tire ses exemples du domaine de la médecine et du droit. D’après Serianni, « Coccige è un tecnicismo anatomico (come ioide o gastrocnemio), toxoplasmosi o laringite sono tecnicismi della patologia, risonanza magnetica o ecodoppler della diagnostica »[3], tandis que dans « Il paziente accusa (o lamenta, riferisce) vivo dolore nella regione epigastrica »[4] (LUCCHINI 2012) « accusare » est un technicisme collatéral et « regione epigastrica » est un terme. Il est hors de doute que les technicismes collatéraux donnent une physionomie aux textes et participent à la perception d’une langue de caste. Comme le précise Serianni, il s’agit de « particolari espressioni stereotipiche, non necessarie, a rigore, alle esigenze della denotatività scientifica, ma preferite per la loro connotazione tecnica »[5] (SERIANNI 1985: 270 cité par CORTELAZZO 2006 : 137).

Le premier objectif de notre recherche est celui d’analyser la portée du partage des technicismes collatéraux, qui serait limitée à la communauté des spécialistes. Dans la terminologie médicale et juridique, tout comme dans la communauté des traders financiers[6], « si passa facilmente da una dimensione di etichettatura, incentrata sull’oggetto di conoscenza, a una dimensione interpersonale, dove ad essere privilegiato non è tanto il rapporto con l’oggetto quanto la comunicazione all’interno del gruppo »[7], une terminologie que nous avons également qualifiée de « spontanée » dans la mesure où elle « trae la sua origine dai bisogni comunicativi di gruppi di locutori »[8] (MALDUSSI 2010), non sans problèmes liés à d’éventuelles inférences erronées lorsqu’elle sort de la sphère restreinte du partage.

Notre hypothèse de départ est que les cas les plus intéressants de technicismes collatéraux sont les verbes support. Nous précisons que nous pouvons trouver des technicismes collatéraux aussi parmi les verbes prédicatifs et les noms de procès. C’est le cas, par exemple, de « escussione del teste » cité par Cortelazzo (2006 : 137), qui appartient au domaine du droit et qui correspond au français « audition/interrogatoire du témoin ». La notion de verbe support est une notion étendue et complexe, tout comme celle de technicisme collatéral. Nous allons donc focaliser les différents aspects qui distinguent les verbes support (et donc les technicismes collatéraux) des verbes prédicatifs.

Le deuxième objectif est celui de vérifier si l’hypothèse de Serianni selon laquelle les technicismes collatéraux caractériseraient en particulier « le lingue speciali di più forte caratura intellettuale »[9] (SERIANNI 2005 : 129, cité par CORTELAZZO 2006 : 137) est valable aussi pour des domaines spécialisés autres que ceux du droit et de la médecine.

À cette fin, nous avons construit deux sous-corpus spécialisés : le premier est composé de quatre Rapports financiers semestriels de sociétés italiennes cotées ‒ Granarolo, Enel, Pirelli, Webuild ‒ et le deuxième de quatre sociétés cotées françaises, à savoir Danone, EDF, Michelin, Saint-Gobain. Les Rapports financiers dissèquent les différents postes de bilan ainsi que les grands thèmes concernant la vie d’entreprise. Comme nous allons l’analyser, l’exploration de nos deux sous-corpus met en évidence une certaine homogénéité en ce qui concerne la présence de verbes prédicatifs qui sont de véritables termes spécialisés et de quelques rares verbes support qui ne fonctionnent pas en tant que technicismes collatéraux. La raison serait, à notre avis, à rechercher dans la finalité des documents financiers, plutôt orientés à la transparence des données communiquées afin d’empêcher d’éventuelles inférences erronées de la part des investisseurs.

2. Technicismes collatéraux et verbes supports : une superposition imparfaite

Il est notoire que les verbes se distinguent en deux catégories principales : verbes prédicatifs et verbes support. Nous allons donc essayer tout d’abord d’introduire quelques critères de distinction entre les deux. Tout d’abord, les verbes prédicatifs dénotent des procès (TESNIÈRE 1959[1966]). De même, les verbes prédicatifs renvoient à un concept et sont autonomes : c’est le cas, par exemple, du verbe « consolidare » (« consolider ») dans « consolidare un bilancio » (« consolider un bilan ») qui dénote l’action de fusionner le bilan de la société mère et des filiales en un seul bilan. En revanche, le rôle des verbes support est celui d’actualiser le prédicat nominal, qui dénote le procès. Les verbes support se limitent donc à « fornire al nome un supporto grammaticale che lo mette in grado di occupare la posizione predicativa »[10] (PRANDI 2024). De plus, les verbes support ne peuvent pas être nominalisés ou, de façon plus précise, on peut les nominaliser quand, tout en n’interférant pas avec la structure argumentale, ils contribuent à la physionomie du procès. Le cas le plus typique se vérifie lorsqu’ils spécifient une phase du procès comme « iniziare una discussione » et « l’inizio della discussione »[11] («entamer une discussion» et « le début d’une discussion »). Pour conclure, les verbes support n’auraient pas de « capacité à projeter un schéma d’arguments avec des rôles » (FASCIOLO 2022: 19).

Passons maintenant à l’analyse du concept de technicisme collatéral. Comme nous venons de le rappeler dans notre introduction, les technicismes collatéraux ne répondent pas à de véritables besoins de dénotation mais offrent plutôt la possibilité de rehausser le registre. Il s’ensuit que les technicismes collatéraux donnent une physionomie aux textes et participent à la perception d’une langue de caste. C’est le cas de la médecine, comme l’illustre l’exemple « accusare vivo dolore nella regione epigastrica », cité dans l’introduction, et aussi du droit où les technicismes collatéraux abondent. Ces derniers, qui peuvent inclure des verbes, des adjectifs[12] et des prépositions (CORTELAZZO 2006), ne désignent pas des concepts appartenant typiquement à la discipline concernée. Comme le souligne aussi Prandi (2024) :

I termini designano concetti costitutivi di un settore disciplinare. I tecnicismi collaterali sono segnali linguistici di appartenenza a un gruppo di specialisti, che caratterizzano fortemente i testi appartenenti a una disciplina ma non designano concetti costitutivi della stessa. Nell’espressione La traiettoria è la curva descritta dal corpo nello spazio, i nomi traiettoria, curva, corpo e spazio sono termini tecnici, che designano concetti costitutivi della fisica; il verbo descrivere, viceversa, è un tecnicismo collaterale che, pur essendo tipico del linguaggio della fisica, non designa un concetto specifico della disciplina.[13]

Notre hypothèse de départ est double : les verbes spécialisés ne peuvent être que des verbes prédicatifs tandis que les technicismes collatéraux sont typiquement des verbes support ; il existe une distinction entre les verbes qui ont une valeur de terme spécialisé et ceux qui ont une valeur de technicisme collatéral. Il est donc important de croiser la notion de verbe support avec celle de technicisme collatéral et d’évaluer le degré de recouvrement des deux notions si l’on entend par verbe support un verbe passepartout tel que « mettre » dans le syntagme verbal « mettre aux voix », que Lerat catalogue parmi les « expressions verbales juridiques » qui « connaissent des degrés de figement » (LERAT 2002 : 207-208)[14].

Or, la superposition entre verbes support et technicismes collatéraux n’est pas automatique ou parfaite. Alors que le verbe support ne peut pas avoir la fonction de terme qui est exclusive des verbes prédicatifs, un verbe prédicatif peut avoir la fonction de technicisme collatéral. C’est le cas de « assumere un farmaco» (« assumer un médicament »), «accusare una sciatalgia» (« souffrir de sciatalgie »). Comme l’écrit Prandi (2024), le verbe « assumere » reste le pivot de la phrase[15] tandis que le mot « farmaco » n’indique pas un procès mais plutôt un référent. De même, « accusare » reste un verbe prédicatif dans le langage juridique alors qu’il fait fonction de technicisme collatéral dans la langue médicale.

Les technicismes collatéraux sont, en revanche, typiquement des verbes support. De même, un verbe support peut avoir la fonction de technicisme collatéral : « irrogare una pena », en français « comminer, infliger, prescrire une peine » ou « prescrire une sanction ». Un autre exemple est celui de « emettere una condanna » (« prononcer une condamnation »). Or, un verbe support n’est pas nécessairement un technicisme collatéral : le verbe support ne coïncide avec le technicisme collatéral que s’il élève le registre en direction d’un lexique de spécialité.

À son tour, la notion de verbe support, à l’instar de celle de technicisme collatéral, est une notion étendue et complexe, voire controversée. Nous passons de la définition péremptoire de M. Gross à celle, plus nuancée, de Vivès : pour M. Gross (1998 : 27), « les Vsup [verbes support] sont des mots grammaticaux non porteurs de sens ». En revanche, Vivès, qui analyse le cas du « verbe ‘prendre’, qui peut jouer aussi bien le rôle d’un verbe support ou d’une simple extension (variante) aspectuelle » (VIVÈS 1998 : 173, cité par COMANESCU 2008), reconnaît un « sémantisme spécifique » aux verbes support. Cela vaut la peine aussi de rappeler que pour G. Gross :

[…] les constructions à verbes supports posent des problèmes de supplétion. Il arrive que, à côté de supports standards considérés comme minimaux, on observe des variantes de divers types. Ces variantes peuvent être considérées comme stylistiques quand elles traduisent les mêmes aspects, au niveau de langue près. On considérera effectuer comme une variante soutenue de faire, flanquer, coller des variantes ‘populaires’ de donner dans :

Luc a (fait + effectué) un voyage en Sibérie

Luc a (donné + flanqué + collé) une gifle à Paul (GROSS 1993 : 19).

La notion de « variante stylistique » introduite par G. Gross inclut celle de technicisme collatéral, en plus de constituer un verbe support spécifique de la discipline. Au paragraphe suivant, nous allons analyser si un domaine très technique et fortement influencé par le droit tel que celui des Rapports financiers, où la terminologie comptable se taille la part du lion, peut être considéré comme un domaine à plus forte marque intellectuelle de même que la médecine et le droit lui-même.

3. La langue de la comptabilité : une langue à forte marque intellectuelle ?

La comptabilité, contrairement à l’image statique que ce domaine projette, est un domaine en pleine évolution conceptuelle qui entretient un lien très fort avec le droit. Un lien qui ne reste pas inerte devant les changements conceptuels qui ont caractérisé la discipline depuis l’avènement des nouveaux principes comptables internationaux, à tel point que beaucoup d’observateurs se demandent si la comptabilité est encore l’algèbre du droit, comme le disait le sous-titre assertif du manuel de comptabilité générale de Pierre Garnier publié en 1947 : « La comptabilité algèbre du droit et méthode d’observation des faits économiques ». Il n’empêche que « [l]a comptabilité a besoin du droit pour exister, mais le droit fait parfois, voire souvent appel au substrat de la comptabilité pour s’exprimer » (HABABOU 2022 : 53). Comme le précise Lamrani (2013 : en ligne)[16], « [le] droit de la comptabilité réglemente l’élaboration, l’établissement et la présentation des comptes des organisations publiques et privées ». En effet, ce sont bien les codes civils italien et français qui listent les documents comptables obligatoires et fixent les règles de leur tenue. Au vu des liens profonds qui se tissent entre le droit et la comptabilité, nous nous sommes demandé si la discipline de la comptabilité était, elle aussi, riche en technicismes collatéraux, à l’instar du droit et de la médecine.

4. Composition du sous-corpus spécialisé

La densité des technicismes collatéraux peut être variable. Dans ce paragraphe, nous allons attester leur présence à l’aide de deux sous-corpus spécialisés composés respectivement de quatre Rapports financiers semestriels 2023 de quatre sociétés italiennes cotées, notamment Granarolo, Enel, Pirelli, Webuild, et de quatre sociétés françaises cotées, à savoir Danone, EDF, Michelin, Saint-Gobain.[17]

Les Rapports financiers semestriels dissèquent les différents postes de bilan ainsi que les grands thèmes concernant la vie d’entreprise au bénéfice des investisseurs. À titre d’exemple, ces textes s’attardent sur la gestion et le contrôle des risques ainsi que sur les opérations avec les parties liées. Ils font également référence au Rapport des commissaires aux comptes, à l’évolution du périmètre de consolidation ainsi qu’aux informations sectorielles, conformément aux normes comptables internationales (IFRS, International Financial Reporting Standards).

Une précision s’impose : nous avons expressément choisi les Rapports financiers car nous voulions étudier les verbes – verbes prédicatifs, verbes support et technicismes collatéraux – dans leur contexte discursif. Ces documents sont des textes à caractère mixte du fait qu’ils contiennent les données listées dans les documents purs comptables – bilan et compte de résultat – ainsi qu’une forte composante financière comme l’attestent respectivement la présence des différents postes budgétaires et celle des indicateurs financiers tels que EBITDA et EBIT. La fonction des Rapports financiers est celle de réélaborer l’information comptable au bénéfice des investisseurs. Nous avons décidé pour l’instant d’exclure de notre exploration l’Annexe (en italien « Nota integrativa ») laquelle, tout en étant sous forme discursive, vise principalement à justifier la disposition des postes comptables et les éventuelles variations et unifications de postes à l’intérieur de états financiers.[18]

5. Le statut des verbes dans notre corpus

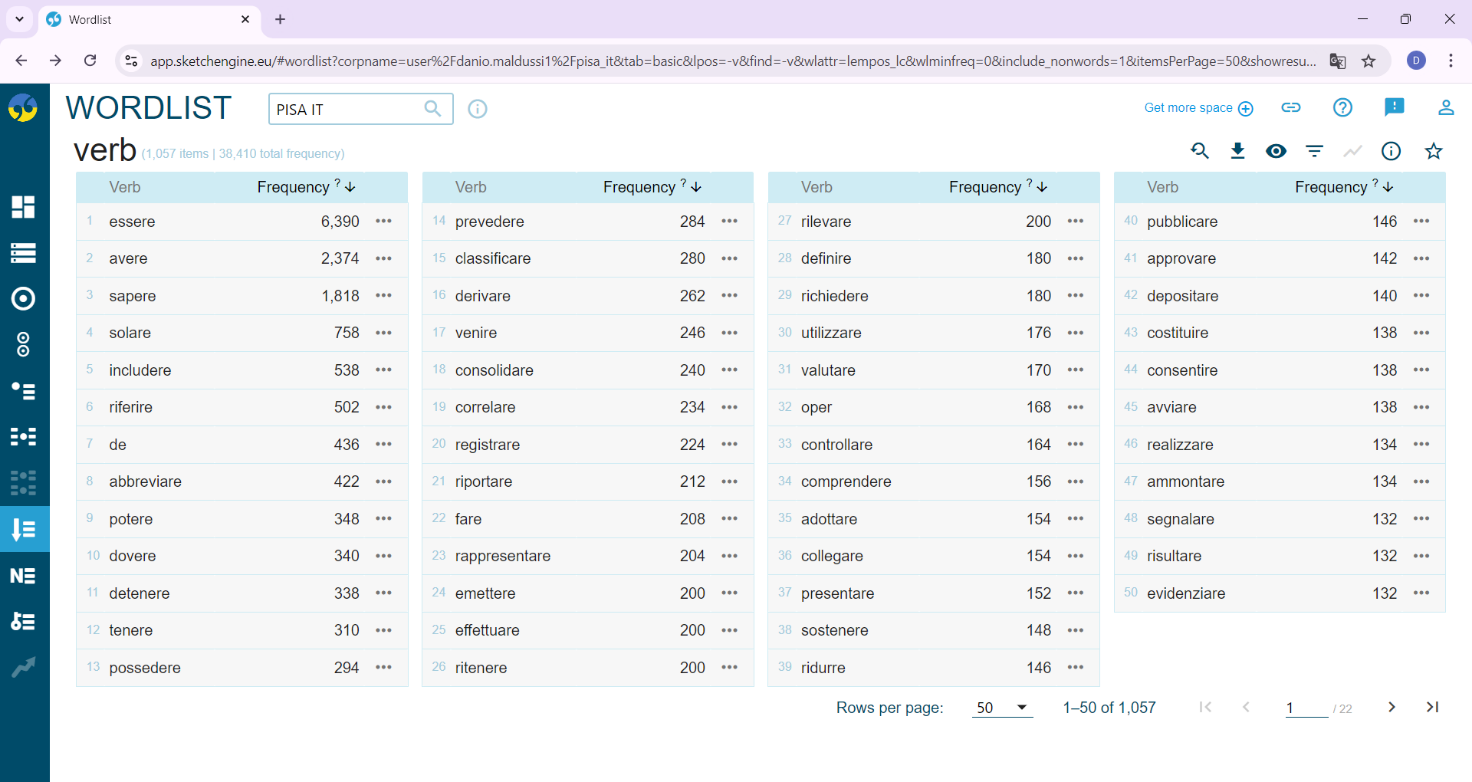

Notre sous-corpus en langue italienne recense, grâce à l’outil Liste de mots du concordancier Sketchengine qui permet de générer la liste de fréquence des verbes, 1057 modes verbaux à l’infinitif par rapport à un volume total de 421.018 mots. Nous avons analysé les 50 premières occurrences et les 57 dernières occurrences de verbes en termes de fréquence. Nous avons décidé d’analyser aussi les verbes les moins fréquents car il n’est pas acquis qu’une fréquence élevée soit corrélée à la spécificité, étant donné que parmi les verbes les plus fréquents figurent également des verbes auxiliaires et des modaux.

Figure 1 Les cinquante premières formes verbales du sous-corpus italien

Comme le montre la Figure 1, les premières places du classement sont en effet occupées par les auxiliaires « essere » et « avere » ainsi que par les verbes modaux « potere » et « dovere », par les verbes « venire » en tant qu’auxiliaire du passif en langue italienne, et « fare », par exemple « fare riferimento a » (« se référer à »), « a far tempo da » (« à compter de »), « fare rinvio a » (« renvoyer à »). La caractéristique des verbes tels que « fare » et « dare » est d’être des verbes support qui ne sont pas des « verbi specifici, ma usi specifici di verbi che sono pronti ad assumere un valore predicativo » (PRANDI 2024)[19].

Parmi les cinquante premières formes verbales nous trouvons, à titre d’exemple, des verbes prédicatifs non spécialisés tels que « includere » dans les exemples «includere un ammontare» et « includere ammortamenti » (« inclure un montant » et « inclure des amortissements ») où « ammontare» et « ammortamenti » désignent des référents ; le verbe prédicatif à argument prépositionnel « riferire/riferirsi » dans l’exemple « La differenza con il valore nominale si riferisce al fair value dell’opzione posseduta dai sottoscrittori del prestito […] » (« La différence avec la valeur nominale se réfère à la juste valeur de l’option détenue par les souscripteurs du prêt ») ; « abbreviare » sous la forme de participe passé avec valeur d’adjectif dans l’exemple «bilancio consolidato abbreviato» (« états financiers consolidés abrégés ») ; « detenere » dans l’exemple « Il Gruppo detiene una partecipazione del […] » (« Le Groupe détient une participation de […] » où « partecipazione » est un référent car dans ce cas est synonyme de « quota » (« quote-part ») ; « possedere » dans l’exemple « classificato come ‘posseduto per la vendita’ o ‘discontinued operation’ » (« classifié comme ‘détenu en vue de la vente’») où le participe passé avec valeur adjectivale est la traduction stipulée[20] de l’anglais « discontinued operation » selon la norme comptable IFRS 5. Par contre, dans l’exemple « Sebbene la società sia posseduta al 63,04% » (« Bien que la société soit détenue à 63,04% »), « posseduta » reste un participe passé avec valeur adjectivale car il exprime une caractéristique de la société mais est moins technique par rapport à son synonyme « partecipata al ».

Le verbe « consolidare », contrairement à « prevedere » (« prévoir »), « classificare » (« classifier ») et « derivare » (« dériver ») qui sont des verbes prédicatifs non spécialisés, est hautement spécialisé : dans l’exemple où il paraît sous la forme de participe passé « bilancio consolidato abbreviato al 30 giugno 2023 » (« états financiers consolidés abrégés au 30 juin 2023 »), « consolidato » acquiert la signification spécialisée de « agrégé » : les états financiers consolidés, selon la Commission des normes comptables (2024: en ligne), reprennent « l’ensemble des éléments d’actif et de passif de la société consolidante et des filiales comprises dans la consolidation »[21]; sont des verbes prédicatifs hautement spécifiques « correlare » dans l’exemple « le parti correlate » (« les parties liées »), « emettere » dans « emettere frazioni di azioni » (« émettre des fractions d’actions »), « rilevare » dans « rilevare un accantonamento in bilancio » (« comptabiliser une provision au bilan »), « valutare » dans « strumenti finanziari valutati al fair value » (« instruments financiers évalués à la juste valeur »). Nous trouvons également un verbe prédicatif dont l’usage est spécifique à la langue du droit, notamment « costituirsi parte civile » (« se porter partie civile ») qui est une forme hautement lexicalisée dans le domaine du droit et qui confirme le caractère mixte ou transversal de la langue juridique dans le domaine comptable, un domaine qui puise ses fondements dans le droit civil.

Les verbes support parmi les cinquante premières formes verbales sont au nombre de cinq : « presentare », « depositare », « avviare », « realizzare » et « costituire ». Analysons-les brièvement dans leur contexte.

« Presentare » dans « presentare un ricorso contro/un’offerta/un’istanza » (« exercer un recours contre/présenter une offre/une requête ») est un verbe support à l’instar de « fare ricorso » ; « depositare » dans « Il GUPC ha dato incarico ai legali di depositare l’appello » (« Le GUPC a chargé les avocats de déposer l’appel ») est un verbe support à l’instar de « depositare un appello » (« déposer un appel ») alors que, dans l’exemple « depositare una somma » (« déposer une somme »), « depositare » est un verbe prédicatif non spécifique étant donné que « somma » est un référent ; « avviare »[22] dans « avviare una procedura/un contenzioso » (« entamer une procédure/un contentieux ») est un verbe support à l’instar de « mettere in atto una procedura » (« mettre à exécution une procédure ») ; « costituire » dans l’exemple « costituire una priorità » (« constituer une priorité ») est un verbe support où « priorità » est le prédicat du sujet et par conséquent « costituire una priorità » a valeur de définition car cela équivaut à dire « questa è una priorità » (« ceci est une priorité »). Pour terminer, « realizzare », dans « realizzare un progetto/un’operazione » (« réaliser un projet/une opération ») figure comme verbe support non spécifique.

Ce que nous pouvons remarquer est le fait qu’un verbe support ne coïncide pas nécessairement avec un technicisme collatéral. Les cinq exemples que nous venons de lister n’ont pas l’objectif primaire de rehausser le registre. Cela confirmerait l’assertion de Prandi (2024) selon qui « la distinzione tra verbi predicativi e verbi supporto non si sovrappone perfettamente alla distinzione tra termini e tecnicismi collaterali » plutôt « i verbi supporto assumono elettivamente il valore di tecnicismi collaterali »[23]. L’adverbe «elettivamente» revêt ici une importance fondamentale car il est à entendre en tant que « plutôt », « préférablement ».

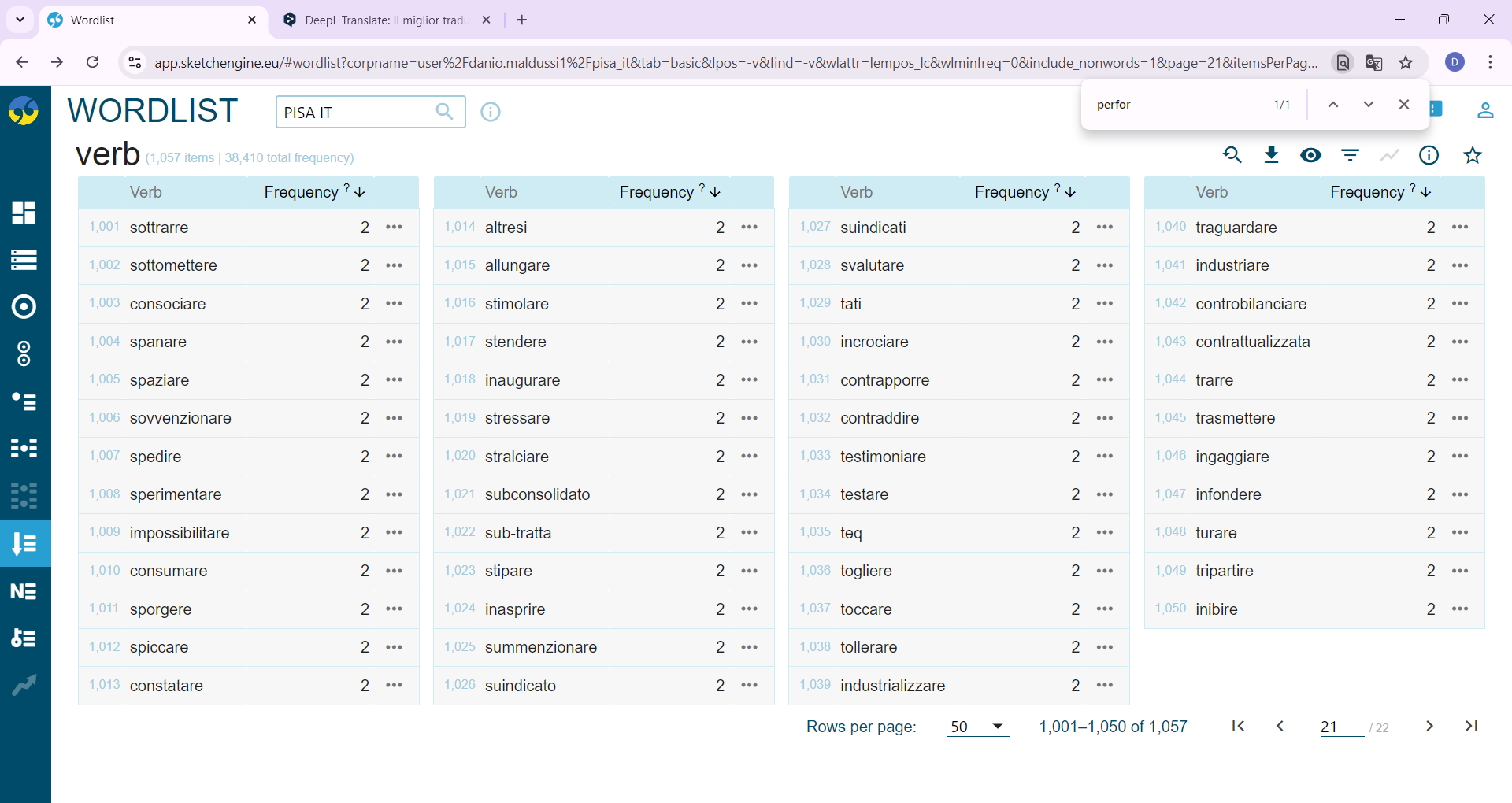

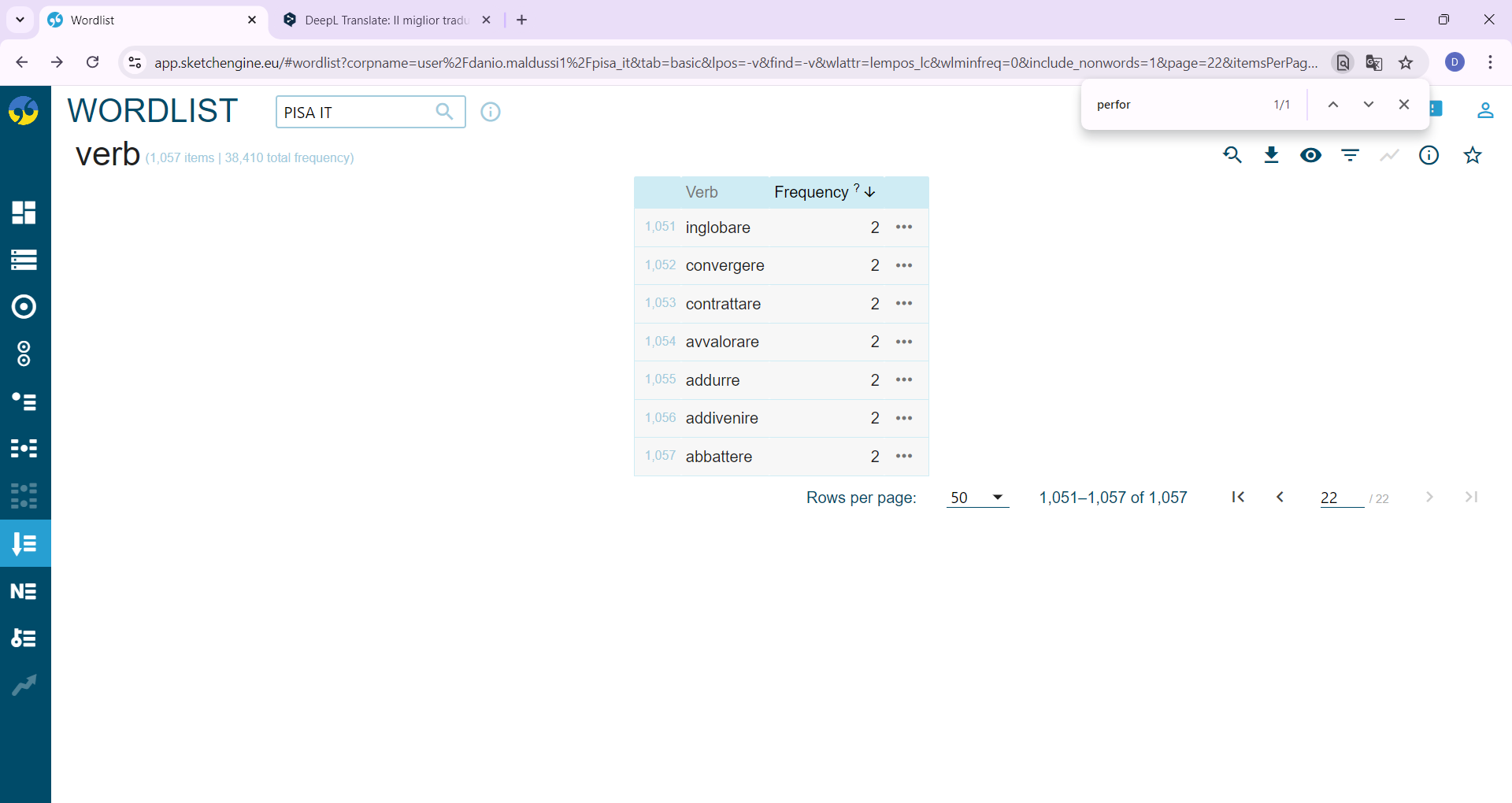

L’analyse des cinquante-sept dernières formes verbales montre, au contraire, une prédominance absolue de verbes prédicatifs (voir Fig. 2).

Figure 2 Les cinquante-sept dernières formes verbales du sous-corpus italien

Les verbes prédicatifs les moins fréquents sont parfois très spécifiques au domaine de la comptabilité et par conséquent sont aussi des termes : « valutare » dans « valutare al fair value » (« évaluer à la juste valeur », « rilevare » dans « rilevare a patrimonio netto » (« comptabiliser dans les capitaux propres »), « convertire » dans « convertire una valuta » (« convertir une devise »). Nous trouvons aussi des verbes prédicatifs qui appartiennent à la langue du droit tel que « stralciare », (« accommoder », « composer avec »), ou des verbes prédicatifs non spécialisés comme « constatare » dans « constatare il raggiungimento degli obiettivi » (« constater l’atteinte des objectifs) ».

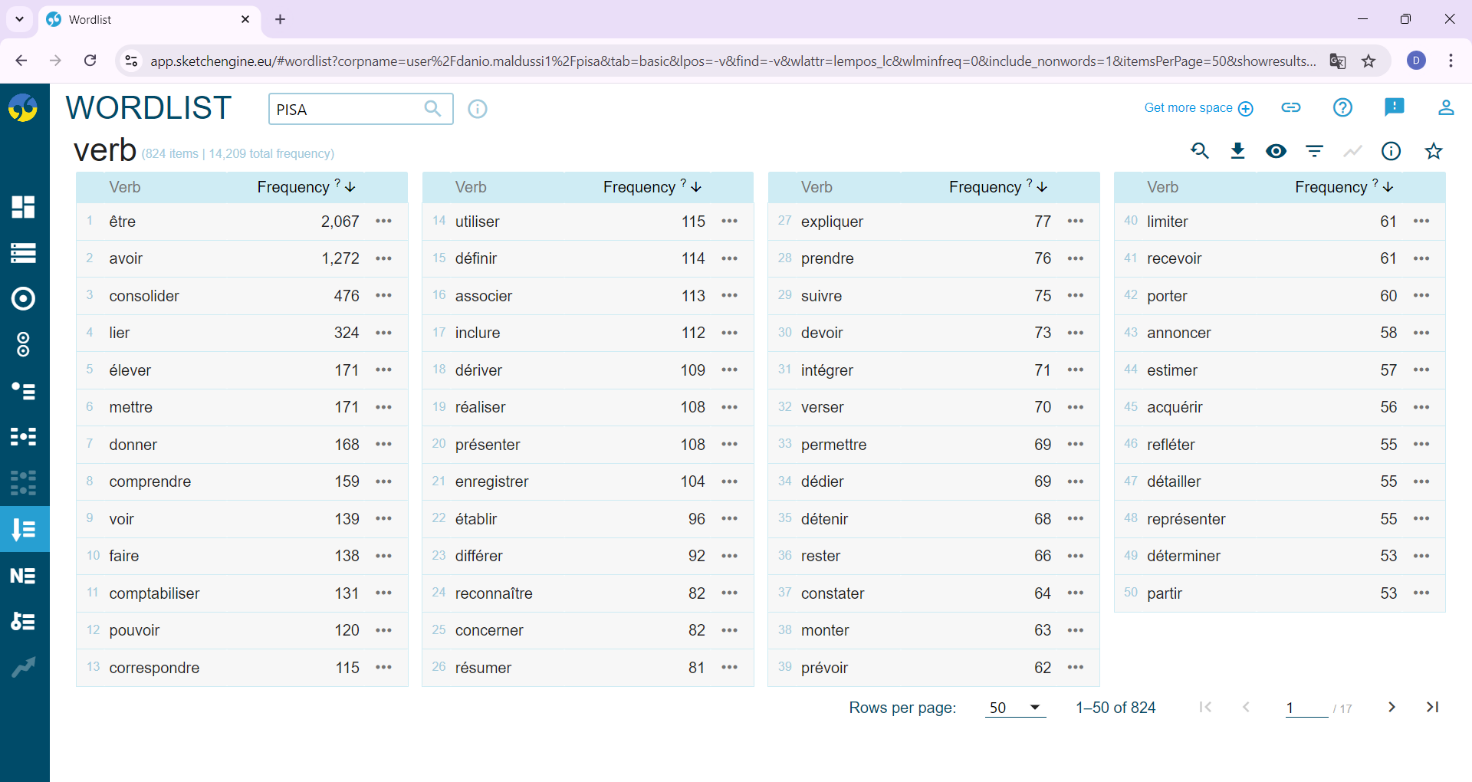

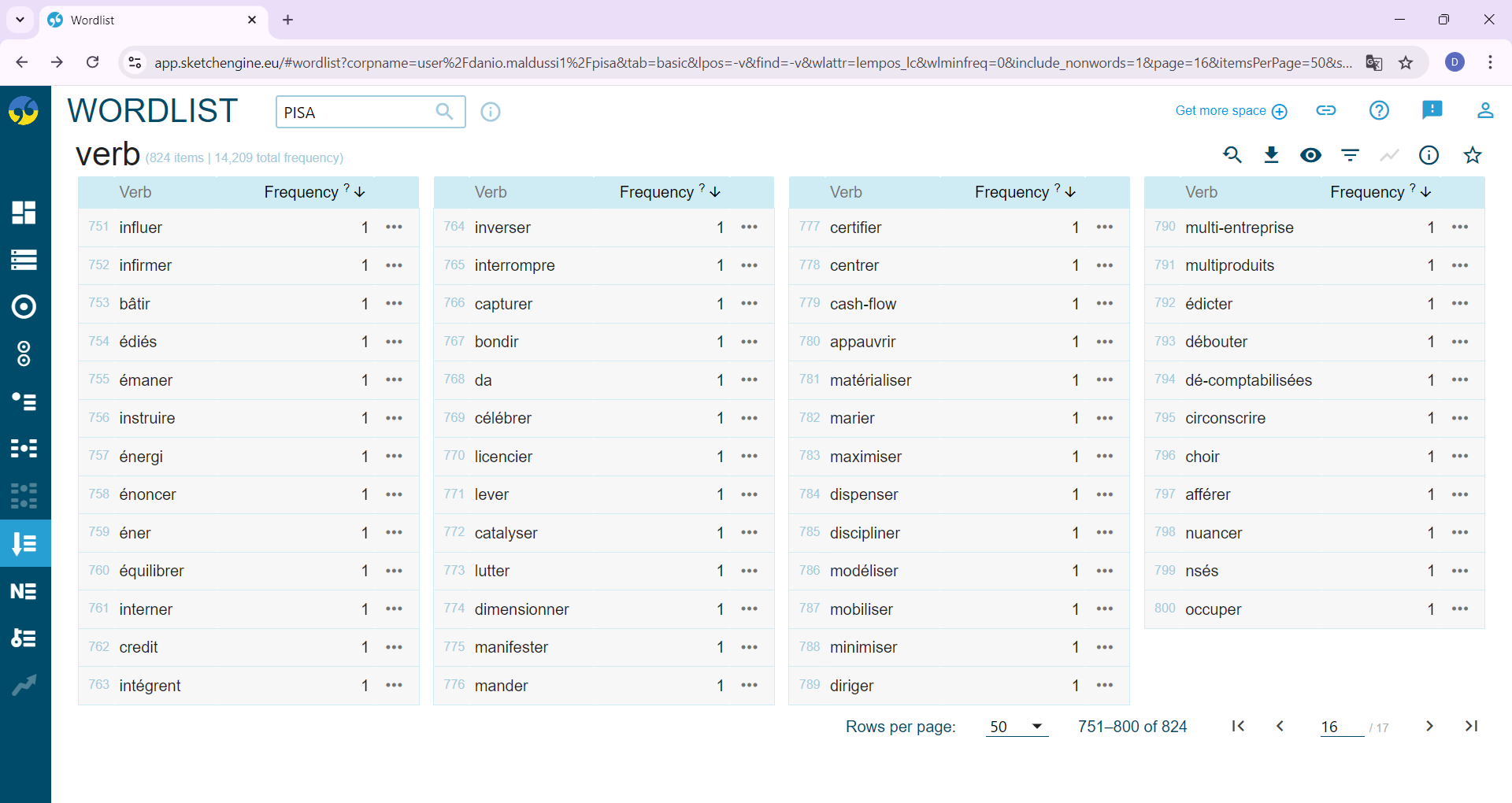

Passons maintenant à l’exploration de notre sous-corpus français qui recense 824 modes verbaux à l’infinitif sur un total de 139.329 mots. Nous avons analysé les cinquante premières occurrences (voir Fig. 3) et les soixante-quatorze dernières occurrences en termes de fréquence (voir Fig. 4). À l’instar des cinquante premières occurrences du sous-corpus italien, les premières places du classement dans notre sous-corpus français sont occupées par les auxiliaires « être » et « avoir », par le verbe « faire » et le verbe modal «pouvoir».

Figure 3. Les cinquante premières formes verbales du sous-corpus français

Les verbes prédicatifs de type spécialisé sont, par exemple, « consolider » dans l’exemple « consolider un bilan », « comptabiliser » dans l’exemple «comptabiliser des opérations» et « constater » dans « des charges constatées d’avance à hauteur de […] ».

Parmi les verbes support qui ne sont pas des technicismes collatéraux nous trouvons « réaliser » dans l’exemple « au titre de la perte réalisée en 2022 » ; « porter » dans l’exemple « Au second trimestre, l’augmentation a été portée par la hausse significative de la production nucléaire » et « déterminer » dans «déterminer les tendances de marché».

Les seuls verbes prédicatifs de type juridique sont « débouter »[24] dans « Le 24 mai 2023, le Tribunal de commerce a débouté Arcelor Mittal de ses demandes », « instruire »[25] dans l’exemple « une solution a été instruite avec l’Autorité de sûreté nucléaire » et « édicter » dans « Selon les principes édictés par le cadre stratégique de gestion financière ».

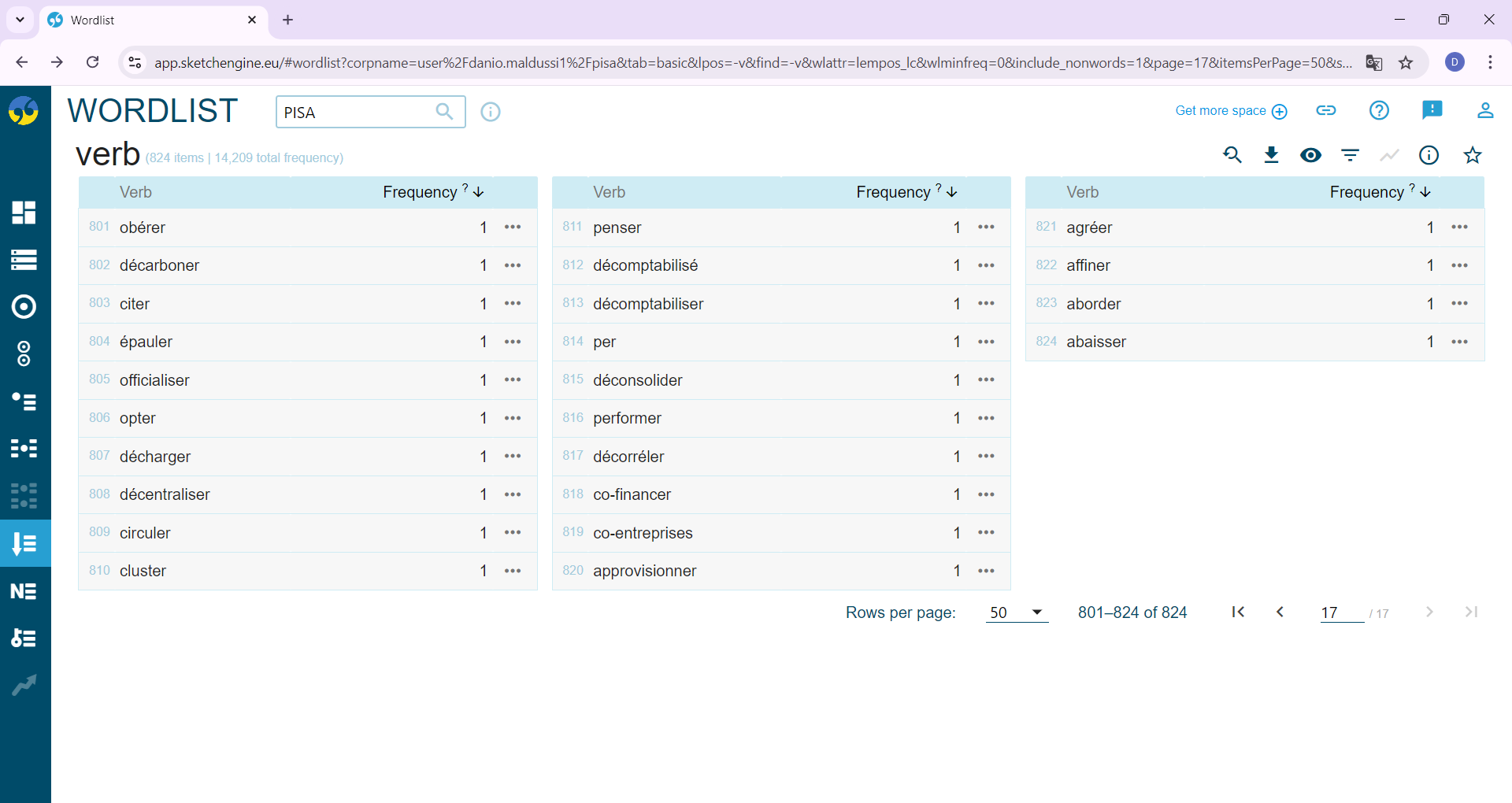

Figure 4 Les soixante-quatorze dernières formes verbales du sous-corpus français

Nous observons également que les verbes prédicatifs de type spécialisé « comptabiliser » et « consolider » et le verbe support « réaliser », ainsi que leurs équivalents dans le sous-corpus italien « consolidare », « rilevare » et « realizzare » se trouvent parmi les cinquante premières formes verbales en termes de fréquence dans les deux sous-corpus, ce qui témoigne d’une certaine homogénéité entre les deux. En revanche, leurs antonymes « décomptabiliser » et « déconsolider » ne figurent dans le bas du classement que dans le sous-corpus français. La dernière prise d’écran (Fig. 4) montre également la présence, toujours dans le bas du classement, d’autres verbes formés par le préfixe dé servant à indiquer l’état contraire tel que « décarboner », « décharger », « décentraliser » et « décorréler ».

Pour conclure, si nous analysons l’ensemble des deux sous-corpus, sans nous limiter aux cinquante premières occurrences et aux cinquante dernières occurrences, nous remarquons que « performer », dans « Performant jusqu’à la limite légale d’usure, ce nouveau pneu est une nouvelle illustration de l’approche ‘Tout durable’ du Groupe », et «swapper», dans le sens de « échanger » dans l’exemple « une partie de ces dettes est ensuite swappée en monnaies étrangères », sont les deux seuls exemples de terminologie spontanée de type interpersonnel présents dans le sous-corpus français. En ce qui concerne le sous-corpus italien, « sovraperformare » (« surperformer ») dans l’exemple « Nel semestre Pirelli ha sovraperformato il mercato » est le seul exemple de terminologie spontanée. Ce sont à notre avis les seuls exemples de technicismes collatéraux, calqués sur l’anglais, qui témoignent d’un langage de caste utilisé dans la communication au sein de la communauté des spécialistes.

6. Conclusions

L’exploration de notre corpus met en évidence la présence de verbes prédicatifs qui sont de véritables termes spécialisés, de quelques rares verbes support, ainsi que l’absence de verbes support qui fonctionnent en tant que technicismes collatéraux et de verbes prédicatifs jouant le rôle de technicismes collatéraux. En outre, l’influence du droit se limiterait aux termes spécialisés et non pas aux verbes support qui font fonction de technicismes collatéraux.

La raison de l’absence de technicismes collatéraux et de verbes support investis de cette fonction est, à notre avis, attribuable au fait qu’ils ne sont pas fonctionnels à la communication de données financières car ils pourraient nuire à la transparence de cette dernière. Il est important de rappeler que l’objectif de l’introduction des nouveaux principes comptables est celui de garantir la transparence et la comparabilité des données financières. De plus, tous les documents prévisionnels – le bilan, le compte de résultat ainsi que l’annexe – sont de type prospectif, à savoir sont orientés vers le futur. En raison de leur effet perlocutoire marqué sur les investisseurs, ils sont considérés comme price-sensitive, à savoir des documents susceptibles d’avoir une incidence sur les cours des actions des sociétés cotées (MALDUSSI 2024 : 172-177). Les Rapports financiers s’adressent en effet principalement aux investisseurs, lesquels, sur la base des données contenues dans ces documents, font des inférences de type prédictif qui sont fonctionnelles à leurs choix d’investissement. Ce qui ne peut qu’avoir un impact direct sur les prix des titres visés.

Nous nous demandons, donc, en conclusion de cette analyse, quelle est la valeur à attribuer à la définition de « à caractère intellectuel plus marqué » attribuée par Serianni au droit et à la médecine : à notre avis, les technicismes collatéraux ne font qu’opacifier la langue, dans le seul but qu’elle soit reconnue et réputée en tant que langue de caste. Il n’est donc pas surprenant que les deux domaines soient l’objet d’une série d’interventions de simplification.

Il est tout aussi vrai que la finance et la comptabilité sont également accusées, à l’instar du droit et de la médecine, d’être des langues de caste, à savoir d’être perçues comme lointaines des utilisateurs des lexiques naturels. Toutefois, les raisons apparemment diffèrent : la finance et la comptabilité ont recours à des termes qui acquièrent des significations qui diffèrent amplement de celles qui caractérisent les lexiques naturels : l’un des cas les plus emblématiques est celui du terme « costo » (« coût ») (Ibidem : 202). Si la médecine et le droit sont l’objet d’interventions de simplification à l’usage du grand public, avec les technicismes collatéraux qui figurent sur le banc des accusés, l’économie, la finance et la comptabilité nécessitent plutôt une formation disciplinaire accrue (Ibidem : 251-300). Cela a de fortes retombées didactiques : les problèmes posés par les technicismes collatéraux qui peuvent être, nous le rappelons, des verbes, des adjectifs, des adverbes, et par les verbes qui sont des termes, comme c’est le cas des verbes spécialisés, sont indépendants. S’il est vrai, d’une part, que les technicismes collatéraux peuvent être remplacés, il est tout aussi vrai, d’autre part, que les étudiantes et les étudiants doivent être conscients de leur valeur stylistique dans des domaines comme celui du droit et de la médecine. En revanche, la maîtrise des termes de la finance et de la comptabilité, qui sont irremplaçables car spécifiques à leurs disciplines respectives, doit être l’objet d’une formation spécialisée qui puisse combler l’altérité qui les distingue des mots des lexiques naturels (Ibidem. : 179-244).

Références bibliographiques[26]

CNRTL (Centre National de Ressources textuelles et Lexicales), https://www.cnrtl.fr/portail/.

COMANESCU, Florinela, « Pour une approche discursive des verbes supports : le cas de faire », Romanitas, n. 3(1), 2008. https://romanitas.uprrp.edu/vol_3_num_1/comanescu.html.

Commission des normes comptables (2024), https://www.cnc-cbn.be/fr/node/2059.

CORTELAZZO, Michele A., « Fenomenologia dei tecnicismi collaterali. Il settore giuridico, in Prospettive nello studio del lessico italiano », in CRESTI, Emanuela (éd.), Actes du IXe Congrès SILFI (Florence, 1 -17 juin 2006), Firenze University Press, Firenze, 2008, p. 137-140.

FASCIOLO, Marco, « Le paradoxe des verbes supports », Neophilologica, n. 34, 2022, p. 1-24.

GARNIER, Pierre, La comptabilité, algèbre du droit et méthode d’observation des sciences économiques, Dunod, Paris, 1947.

GROSS, Gaston, « Trois applications de la notion de verbe support », L’Information Grammaticale, n. 59, 1993, p. 16-22.

GROSS, Maurice, « La fonction sémantique des verbes supports », Travaux de Linguistique, Revue Internationale de Linguistique Française, 37 (1), 1998, p. 25-46.

HABABOU, Nathalie, Comptabilité en soutenabilité forte : Freins et leviers à la mise en place d’une innovation comptable. Gestion et management, Université Paris sciences et lettres, thèse de doctorat, 2022. https://theses.hal.science/tel-04154054/file/2022UPSLD057.pdf.

LAMRANI, El Mehdi, « Comptabilité politique ou le droit comptable au service de l’intérêt général », Vie & sciences de l’entreprise, n. 195 – 196(3), 2013, p. 77-98, https://doi.org/10.3917/vse.195.0077.

LERAT, Pierre, « Qu’est-ce qu’un verbe spécialisé ? Le cas du droit », Cahiers de lexicologie, n. 80(1), 2002, p. 201-211.

LUCCHINI, Alessandro, « Terapia e importanza civile. Verso una collaborazione tra linguisti e professionisti della salute ». Interview à Luca Serianni, 2012.

https://www.palestradellascrittura.it/wp-content/uploads/2012/09/02_estratto_LDS_2012-intervista-a-Luca-Serianni.pdf.

MALDUSSI, Danio, Propédeutique de la traduction financière. Discontinuité et contre-intuitivité, Aracne, Roma, 2024.

MALDUSSI, Danio, « Terminologia sistematizzata e terminologia spontanea in ambito finanziario : un rapporto conflittuale », Publif@rum, n. 12, Actes du Congrès Assiterm 2009 (Associazione Italiana per la Terminologia) Terminologia, variazione e interferenze linguistiche e culturali, Università di Genova, 2010, p. 1-13.

https://riviste.unige.it/index.php/publifarum/article/view/1531/1660.

PRANDI, Michele, « Lessico e terminologie di specialità: dalla polisemia ai tecnicismi collaterali », séminaire La lingua dello studio: il lessico, Giscel Veneto, 2024.

https://www.insegnandoitaliano.it/2024/06/10/lessico-e-terminologie-di-specialita-dalla-polisemia-ai-tecnicismi-collaterali/.

SERIANNI, Luca, Un treno di sintomi. I medici e le parole: percorsi linguistici nel passato e nel presente, Garzanti, Milano, 2005.

SERIANNI, Luca, Italiani scritti, Il Mulino, Bologna, 2003.

SERIANNI, Luca, « Lingua medica e lessicografia specializzata nel primo Ottocento », in AA.VV. La Crusca nella tradizione letteraria e linguistica italiana, Actes du Congrès international pour le IVe centenaire de l’Accademia della Crusca (Florence, 29 septembre – 2 octobre 1984), Accademia della Crusca, Firenze, 1985, p. 255-287.

TESNIERE, Lucien, Eléments de syntaxe structurale, Klincksieck, Paris, 1959.

VIVES, Robert, « L’aspect dans les constructions nominales prédicatives : avoir, prendre, verbe support et extension aspectuelle », Lingvisticae Investigationes, n. 8(1), 1998, p. 161-185.

[1] Les citations de l’italien ainsi que les exemples tirés de notre sous-corpus italien sont traduits par nos soins.

[2] « Sont liés non pas à des besoins de communication réels mais à l’opportunité d’utiliser un registre élevé, distinct du langage commun ».

[3] « Le coccyx est une particularité anatomique (comme hyoïde ou gastrocnémien), toxoplasmose ou laryngite sont des technicismes de la pathologie, résonance magnétique ou échodoppler du diagnostic ».

[4] « Le patient ressent une douleur aiguë dans la région épigastrique ».

[5] « Certaines expressions stéréotypées, non nécessaires, à la rigueur, aux exigences de la dénotation scientifique mais qui sont préférées pour leur connotation technique ».

[6] En particulier nous nous sommes occupés d’expressions typiques de la langue des traders telles que « shortare » qui signifie « vendre » dans l’acception « vendre à découvert ». La vente à découvert est une opération qui consiste en la vente d’un titre sans le posséder (dans ce cas le trader l’emprunte) dans l’espoir d’une baisse de marché qui lui permette d’acheter le même titre à un prix inférieur à celui auquel il l’aurait vendu précédemment.

[7] « On passe aisément d’une dimension d’étiquetage, centrée sur l’objet de connaissance, à une dimension interpersonnelle, où ce n’est pas tant la relation à l’objet qui est privilégiée que la communication au sein du groupe ».

[8] « Tire son origine des besoins communicatifs des groupes de locuteurs ».

[9] « Les langues spécialisées à caractère intellectuel plus marqué ».

[10] « Fournir au nom un support grammatical qui lui permet d’occuper la position prédicative ».

[11] Le début, tout comme la continuation, sont des contenus qui peuvent être nominalisés. Il s’agit là d’une caractéristique des verbes phrasaux.

[12] Prandi (2024) fait noter que « [g]li aggettivi citati da Cortelazzo sono tutti aggettivi di relazione che, a differenza degli aggettivi qualificativi, non denotano una proprietà del referente del nome che modificano ma lo mettono in relazione con un altro referente »; « [l]es adjectifs cités par Cortelazzo sont tous des adjectifs relationnels qui, contrairement aux adjectifs qualificatifs, ne désignent pas une propriété du référent du nom qu’ils modifient, mais le mettent en relation avec un autre référent ». Parmi les adjectifs relationnels cités par Cortelazzo (2006): « dibattimentale, peritale, probatorio, distrattivo, omissivo » (« relatif aux débats », « d’expert », « probant », « relatif à un détournement », relatif à une omission ». Parmi les prépositions, pour n’en citer que quelques-unes, « avverso » (« contre ») et « ai sensi di » (« conformément à », « au titre de ») qui appartiennent au langage juridique (l’italique est dans le texte).

[13] « Les termes désignent des concepts constitutifs d’un domaine disciplinaire. Les technicismes collatéraux sont des signaux linguistiques d’appartenance à un groupe de spécialistes, qui caractérisent fortement les textes appartenant à une discipline mais ne désignent pas des concepts constitutifs de la même discipline. Dans l’expression La trajectoire est la courbe décrite par le corps dans l’espace, les noms trajectoire, courbe, corps et espace sont des termes techniques, qui désignent des concepts constitutifs de la physique ; le verbe décrire, vice-versa, est un technicisme collatéral qui, tout en étant typique de la physique, ne désigne pas un concept spécifique de la discipline.

[14] Lerat (2002 : 207-208) cite d’autres verbes passe-partout comme « avoir », « donner », « porter », « prendre » qui permettent de « conjuguer un nom en l’intégrant à un syntagme verbal » comme dans les exemples « prendre effet » ou « entrer en vigueur » et « être en vigueur ».

[15] Comme l’écrit Tesnière (1959 : 103), « Le nœud verbal […] exprime tout un petit drame. Comme un drame, en effet, il comporte obligatoirement un procès, et le plus souvent des acteurs et des circonstances ».

[16] https://doi.org/10.3917/vse.195.0077.

[17] Le nombre total de mots du sous-corpus italien et du sous-corpus français est respectivement de 421.018 et de 139.329 mots.

[18] Les états financiers sont un ensemble de documents qui décrivent la situation financière d’une entreprise. Parmi ceux-ci nous trouvons le bilan (« stato patrimoniale »), le compte de résultat (« conto economico ») et l’annexe (« Nota integrativa »). L’italien « bilancio » correspond plutôt à « états financiers ».

[19] « Des verbes spécifiques mais plutôt des usages spécifiques de verbes qui sont prêts à assumer une valeur prédicative ».

[20] Pour une analyse du concept de « traduction stipulée », voir Maldussi (2024 : 201-209).

[21] https://www.cnc-cbn.be/fr/node/2059.

[22] « Avviare » est un exemple de verbe support sémantiquement riche, avec valeur phrasale inchoative.

[23] « La distinction entre verbes prédicatifs et verbes support ne se superpose pas parfaitement à la distinction entre termes et technicismes collatéraux » ; « les verbes support assument de préférence la valeur de technicismes collatéraux ».

[24] « Rejeter, par décision judiciaire, comme irrecevable ou mal fondé, une demande ou l’exercice d’une voie de recours », https://www.cnrtl.fr/definition/débouter.

[25] « Rechercher et rassembler tous les éléments nécessaires (documents, témoignages, interrogatoires, pièces à conviction) afin qu’une affaire soit mise en état d’être jugée », https://www.cnrtl.fr/definition/instruire.

[26] Tous les sites ont été consultés dans la période septembre-octobre 2024.

Per citare questo articolo:

Danio MALDUSSI, « Verbes en tant que termes spécialisés et verbes en tant que technicismes collatéraux : une différence fonctionnelle », Repères DoRiF, n. 33 – Le statut du verbe dans les discours spécialisés entre théorie et pratique(s), DoRiF Università, Roma, dicembre 2025, https://www.dorif.it/reperes/danio-maldussi-verbes-en-tant-que-termes-specialises-et-verbes-en-tant-que-technicismes-collateraux-une-difference-fonctionnelle/

ISSN 2281-3020

![]()

Quest’opera è distribuita con Licenza Creative Commons Attribuzione – Non commerciale – Non opere derivate 3.0 Italia.